TAESA - receita líquida aumenta em 93,5% em 2020, será?

- Vitor Kaique

- 28 de abr. de 2021

- 6 min de leitura

"Por trás dos dados sempre há uma boa história pra contar", esta frase a qual trato como filosofia de vida demonstra a importância de não só entender os dados mas de compreender seus significados, ou seja, o que eles querem dizer.

A Transmissora Aliança de Energia Elétrica S.A., empresa a qual atua no setor de utilidade pública na transmissão de energia e negocia na B3 pelos tickers TAEE3, TAEE4 e TAEE11, fechou 2020 com um resultado muito além do esperado.

1. Aumento exorbitante na receita operacional IFRS

Passando de R$1.840,00M para incríveis R$3.561,30M (valores em milhões R$ M), um diferença de 93,5% na receita operacional líquida quando comparado com 2019, e um aumento de R$1.156,80M no lucro líquido chegando a R$2.262,90M no fim do 4T20, a TAESA literalmente surpreendeu o mercado o que fez com que suas ações aumentassem seu valor em 30% chegando a R$40,00 na cotação da unit TAEE11.

Não seria surpresa que tal resultado animasse o mercado, mas será que não há nenhuma "história por trás" deste resultado?

2. RAP

Inicialmente precisamos entender como a TAESA fatura, ou seja, como ela ganha dinheiro e aí temos o RAP (Receita Anual Permitida) que nada mais é do que a receita anual gerada por cada licitação que a empresa ganhou para executar a transmissão de energia. Tal receita é "permitida" pois o faturamento pode sofrer alterações como uma redução caso ela deixe de transmitir a energia por um período o que causaria uma diminuição na receita que fica para os próximos anos.

No ciclo 2019/2020 o RAP foi mensurado em R$2.748,10M e R$2.746,90M no ciclo de 2020/2021.

A história começou a se desenrolar né?! Como uma empresa que tem receita média anual de 2,7 bilhões poderia ter uma receita operacional líquida de 3.5 bilhões? Ou melhor, como uma empresa a qual tem seu fluxo de caixa futuro altamente previsível pode surpreender o mercado gerando um receita operacional líquida maior que o faturamento? No mínimo curioso...

Destrinchando a Receita Operacional a linha referente a "Correção Monetária do Ativo Contratual de Concessão" chamou a atenção pela sua variação de 513,1% quando comparado com o ano de 2019 ou 843,2 milhões de aumento.

Nos comentários no Release dos Resultados do 4T20 é informado que o aumento se deu "principalmente em razão do aumento dos índices macroeconômicos registrados nos períodos comparados, com maior efeito do IGP-M" e "pela consolidação dos novos ativos (São João, São Pedro, Lagoa Nova, Miracema, Mariana e reforços de Novatrans) no ano de 2020".

Isto em conjunto com 770,90 milhões a mais na linha "Implementação de Infraestrutura" chegamos a 1.614,1 milhões na receita IFRS que, digamos, não deveria estar lá.

Já as operações da empresa e a remuneração do ativo contratual não tiveram aumentos tão expressivos a ponto de impactar absurdamente o resultado.

3. IFRS x regulatório

Agora, a TAESA divulga dois demonstrativos de resultados sendo um o IFRS que é o padrão de contabilidade e que, de certa forma, impacta os dividendos e o regulatório que define a capacidade da empresa em continuar gerando caixa. Vamos entender melhor...

A empresa ABCD11 vence uma licitação de 200M em 4 anos sendo que no terceiro há uma redução o pagamento cai.

No regime regulatório teríamos: Ano 1: 125M / Ano 2: 125M / Ano 3: 75M / Ano 4: 75M

No regime IFRS teríamos: Ano 1: 100M / Ano 2: 100M / Ano 3: 100M / Ano 4: 100M

Isto acontece pois alguns contratos há reduções no faturamento a partir de determinado ano de concessão então se remunera mais inicialmente para depois haver uma queda impactando o caixa futuro então vamos analisar o resultado regulatório.

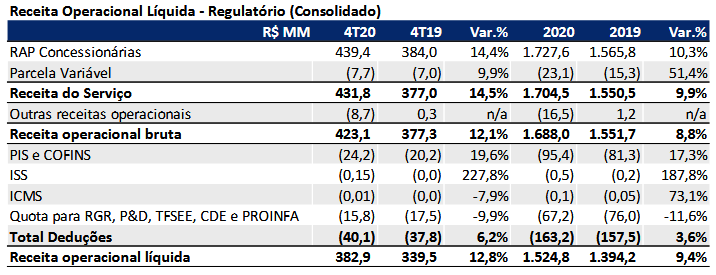

4. R.O. regulatória contradiz receita IFRS

A receita gerada pelo RAP em 2020 teve uma variação de 10,3% apenas e com uma Receita Operacional Líquida em 1.524,8M ou 9,4% de aumento quando comparado com 2019, um resultado mais plausível com o que vemos observando durante o este texto.

O interessante de analisar o regulatório é que ele dispensa as linhas, digamos, que causam dúvidas nos resultados.

Para ter uma maior noção da divergência, enquanto o lucro líquido do IFRS de 2020 foi de 2.262,90M o que gerou um aumento de 104,6% o regulatório menciona apenas 656M ou redução de 36,6%.

5. Seria a melhor empresa de dividendos?

Para finalizarmos nosso primeiro "por trás dos dados", quero dizer que não vou me estender aos cálculos do valuation por fluxo de caixa futuro descontado das dívidas para não deixarmos o texto mais longo do que já está, mas ainda vale o estudo sobre a capacidade da empresa em continuar sendo uma exímia pagadora de gordos dividendos.

Por conta de seu alto resultado no IFRS, lembrando que este impacta os dividendos, a empresa divulgou a distribuição de R$1,63/unit ou 50,77% do total do que foi distribuído em 2020. Metade de 2020 só no primeiro trimestre de 2021.

Com 1.033.496.721 papéis em circulação, a transmissora de energia distribuiu um total de 3.317,52M em 2020 e, se mantiver os mesmos 1,63 para os próximos trimestres deste ano, teremos algo em torno de R$6,52/unit ou 6.738,40M saindo caixa como forma de distribuição de lucro.

Em termos de Valuation, se dividirmos este dividendo futuro por uma taxa de retorno de uns 9% que está plausível com a situação atual do Brasil então a empresa pode-se ser cotada a R$72,44/unit (ressalto a unit TAEE11 por ter mais liquidez), mas será que o fluxo de caixa da TAESA aguenta esta distribuição?

6. Fluxo de caixa duvidoso

Analisando superficialmente o FC temos um saldo final em caixa e equivalentes de 896.031M onde no início do período era de 82.562M, ou seja, superficialmente além de pagar gordos dividendos a empresa ainda conseguiu gear quase 1 bilhão como caixa.

Seria bom se fosse verdade pois dentro do item "Fluxo de Caixa das atividades de financiamento" temos 446.218M captados como "Empréstimos e Financiamentos" e 723.943M captados por meio de "Debêntures" o que contribuiu demasiado para a geração deste caixa.

Só para termos uma ideia melhor, o indicador "Dívida Líquida/EBITDA" está no seu mais alto patamar com 3,8x ou 6.214M em dívida o qual vencimentos até para 2044.

7. É melhor ficar fora de bons negócios do que dentro de maus

A TAESA é uma das principais empresas transmissoras do Brasil o qual detém diversos contratos com vencimentos médios aproximados de 15 anos que garantem a ela uma tranquilidade na geração de receita para pelo menos até a próxima década.

Sua situação fica ainda mais interessante ao investidor quando olhamos o histórico de remuneração aos acionistas o qual tem-se 6,1% como menor DY desde 2009.

Contudo, o "por trás dos dados" me leva a encontrar alguns números que me fazem ficar no mínimo desconfiado quanto a capacidade da empresa em manter os níveis atuais de distribuição.

Uma conta rápida e que até resumiria de forma grosseira este texto seria simplesmente pegar o RAP anual, descontar um montante médio de dívida e dividir pelo número de ações em circulação.

2.746,90 (RAP regulatório) - 700M (Dívida anual) = 2.046,90M

2.046,90M / 1.033.496.721 (Nº ações em circulação = R$1,98/ação

Tal conta nos geraria um resultado de R$1,98/ação o que seria o mesmo que dizer que a empresa tem caixa para distribuir no máximo dois reais em dividendos por ano ao acionista.

Lógico que há diversos fatores e custos que devem ser analisados, mas o que fiz foi simplesmente pegar a receita e tirar apenas a dívida como se fosse aqueles casos ideias em questões de engenharia onde pode-se desprezar o atrito ou considerar g = 10m/s².

Mas está conta grosseira nos passa a impressão de que se nem na teoria a empresa é capaz de distribuir os três, quatro reais por ano como dividendo então na prática a situação é talvez seja ainda pior.

Fora o fato do payout estar sempre na casa dos 90% o que impede a empresa de cresce em ritmo acelerado devido ao pouco montante guardado em caixa.

E desde 2012 a distribuição também está alinhado a este raciocínio onde, mesmo sabendo que resultados passados não são garantia de futuro, já mencionei que a forma como a TAESA trabalha colabora para um fluxo de caixa sem grandes surpresas.

Em suma, a situação da dívida atual em conjunto com o RAP e as recentes debêntures e empréstimos quase que desnecessários mencionadas no FC me deixa desconfiado quanto a segurança do meu dinheiro.

Encerro aqui a conclusão pois ressalto que não possuo CNPI para recomendar qualquer tipo de investimento ou estipular qualquer preço de compra e venda onde, se continuasse, poderia causar problemas junto a CVM.

-------------------------------------------------------------------------------------------------------------------------------

Este texto tem caráter meramente educacional e reflete somente a visão e conhecimento de seu autor e não deve ser utilizado como base para qualquer decisão que envolva a compra ou venda de ativos em investimentos cabendo ao leitor estudar, analisar e tirar suas próprias conclusões;

A verdadeira mensagem por trás desta análise está na necessidade de conhecer e estudar sobre a composição dos documentos contábeis como DRE, DFC e BP bem como a compreensão do significado dos números pois há uma empresa "por trás dos dados" divulgados;

Todas as informações e imagens foram retiradas do ri da empresa o qual pode ser acessado clicando aqui.

Comentários